用企业年金打造完美的薪酬计划

2014-12-10

用企业年金打造完美的薪酬计划

企业年金计划是规范化的补充养老制度,属于我国养老保障体系第二支柱的范畴。通过建立企业年金计划,国家可以系统化缓解企业职工退休后基本养老领取不足的问题,企业可以完善人力资源补充养老方面的制度,个人可以享受绝对安全的真正的养老金待遇补充,同时也可以最大程度地感受到国家给予个人所得税的优惠政策。

一、企业年金的运作模式

(一)企业年金的法律依据

“企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度。”

——《企业年金试行办法》(人社部20号令)

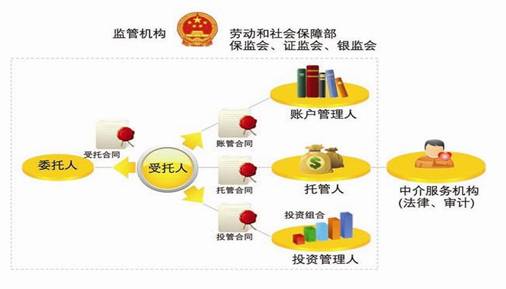

(二)企业年金的管理模式

企业年金采用信托方式进行管理,从年金计划的建立、运营到后期客户服务,共有四个角色参与其中:受托人、账户管理人、托管人和投资管理人。受托人接受委托人委托,与委托人签署受托合同,与账户管理人、托管人、投资管理人共同帮助企业运营年金计划、管理企业年金资产,使资产保值增值。四个管理角色分别承担各自不同的职责,并且相互监督和制约,充分保证年金运营的高效和安全。

二、企业年金的好处

作为国家提倡的规范化运作的补充养老保险,企业年金除能够保证养老金的绝对安全之外,其方案设计的灵活性不仅能够帮助职工真正达到养老金养老的目的,还能帮助企业完善人力资源管理。

(一)设置权益归属,留住优秀人才

为留住优秀人才,保护公司利益,企业年金可设置一定的归属期限,员工在规定年限前离开,对单位缴费只享受已归属的权益,未归属部分由企业收回至公共账户,进行重新分配。

(二)设立公共账户,激励优秀员工

通过以工资为基数并结合缴费比例进行资金分配,能够长期、充分地对所有员工予以激励。同时,企业还可以设立公共账户,将奖励资金直接划拨到优秀员工的个人账户中,实现直接、有效的激励作用。

(三)税惠递延政策,资金效用最大

1.企业缴费税前列支:《关于补充养老保险费补充医疗保险费有关企业所得税政策问题的通知》(财税〔2009〕27号)规定“自2008年1月1日起,企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。”企业年金的企业缴费部分在工资总额5%的范围内可以税前列支。(假设工资总额为1000万元,则可以税前列支50万元)

2.企业缴费计入个人账户暂时免税:2013年12月6日,财政部、人社部、国税总局三部委发布《关于企业年金 职业年金个人所得税有关问题的通知》(财税〔2013〕103号),对企业年金个人所得税进行延迟纳税:即缴费时不缴税,投资过程不缴税,领取阶段缴税。企业缴费在计入个人账户时暂不缴纳个人所得税。

3.个人缴费在不超过本人缴费工资计税基数的4%标准内的部分,税前列支,个人缴费工资计税基数为本人上一年度月平均工资。月平均工资超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,不计入个人缴费工资计税基数。

4.领取阶段:按月领取的年金,全额按照‘工资、薪金所得’项目适用的税率,计征个人所得税;在本通知实施之后按年或按季领取的年金,平均分摊计入各月,每月领取额全额按照‘工资、薪金所得’项目适用的税率,计征个人所得税。

(四)增加员工福利的同时,减少社保等工资总额支出。

按照《关于规范社会保险缴费基数有关问题的通知》(劳社险中心函〔2006〕60号)规定,企业按政策比例缴纳的企业年金部分不纳入社保缴费基数。

以工资总额1000万为例:

|

建立企业年金与直接发放奖金对企业成本影响比较 |

|||

|

|

不建年金 工资增长5% |

建立年金企业 缴费5% |

年金计划对薪资成本的影响 |

|

社保缴费工资基数 |

1050万元 |

1000万元 |

-50万元 |

|

企业年金企业缴费 |

0 |

50万元 |

50万元 |

|

五险一金成本(44%) |

462万元 |

440万元 |

-22万元 |

|

企业总薪资成本 |

1512万元 |

1490万元 |

-22万元 |

三、节税案例

(一)月工资

案例:假设某骨干员工:月工资扣除五险一金后为8500元。企业建立企业年金后,个人每月缴纳500元的年金缴费。

|

企业年金缴纳金额(元) |

扣除五险一金后每月应纳税所得额(元) |

个人所得税(元) |

个人当期收入(元) |

企业年金账户资金和当期收入合计(元) |

建立企业年金后节税金额(元) |

建立企业年金后节税率 |

|

500 |

8000 |

345 |

7655 |

8155 |

100 |

22.47% |

|

0 |

8500 |

445 |

8055 |

8055 |

0 |

0 |

根据企业年金税延政策的规定,个人缴费在不超过本人缴费工资计税基数的4%标准内的部分,税前列支,个人缴费工资计税基数为本人上一年度月平均工资。月平均工资超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,不计入个人缴费工资计税基数。因此该员工建立企业年金后,每月可节税100元,一年就可节税1200元。对于工资更高的管理层来说,节税效果就更加明显了。而对企业来说,一年就可以帮助员工减少几十万的个税,既符合国家相应法律法

(二)年终奖 假设某企业人数为30人,由于企业当年运作良好,业绩大幅提升,公司决定拿出270万元作为年终奖金发放给所有员工。虽然每人由于职级不一样发放标准也会不一样,但是从税收角度来看平均发放并计税会最少,因此以下测算会假设该笔年终奖平均发放,即每人年终奖为9万元。 应发年终奖(元) 当期发放金额(元) 企业年金缴纳金额(元) 个人所得税(元) 个人当期收入(元) 企业年金账户资金和当期收入合计(元) 建立企业年金后节税金额(元) 建立企业年金后节税率 90000 54000 36000 5295 48705 84705 12150 69.65% 90000 90000 0 17445 72555 72555 0 由此可见,建立企业年金后每人可节税12150元,节税率高达69.65%。对于整个企业而言建立企业年金前,发放该表年终奖需要代扣代缴至少52万元的个税。而建立企业年金之后,则只会产生15万元左右的个税。企业年金的节税效果是明显的。 总体来说,企业要保持发展活力,吸引并留住人才,使得基业常青,必须重视企业年金等员工福利项目的作用,让职工的利益得到充分保障,这样企业才会有更大的发展。